Влияние на рынок:

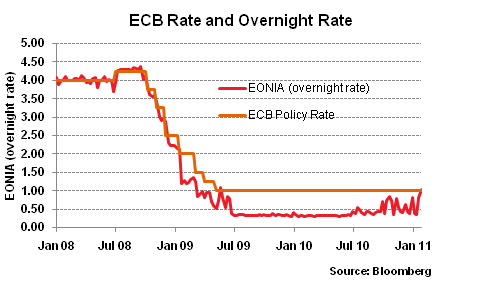

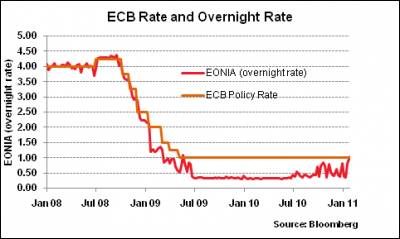

Рынки часто ориентируются по основной ставке, но если последние три года и смогли нас чему-то научить, так это, что это действует намного меньше в мире нулевых или около нулевых процентных ставок. Для ЕЦБ ставка в 1% была заметно преувеличенной при условии неограниченной ликвидности, предоставляемую денежным рынкам.

Большую часть 2009 и первую половину 2010 EONIA (ставка овернайт в евро) в среднем составляла 0,35%, то есть примерно на 65 б.п. ниже основной ставки. Эта ставка, которая действительно оказывает определяющее значение для более длинных сроков, но в основном влияет на уровни по краткосрочным займам.

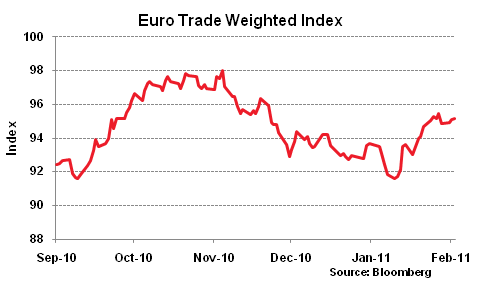

В последние две-четыре недели произошло то, что уже стало походить на ужесточение в еврозоне. Во-первых, EONIA значительно поднялась и даже превысила основную ставку. Во-первых, это было ответом на более жесткий тон Трише в прошлом месяце и частично улучшение условий для банков еврозоны, которые намного меньше вследствие избыточного фондирования ЕЦБ, которое существовало почти 18 месяцев. А во-вторых, (и это более существенно) евро заметно вырос. Используя торгово-взвешенный индекс Банка Англии, евро вырос на 2,3% с прошлой пресс-конференции Трише.

Так каковы последствия этого? Самое главное, что Трише проделал значительную работу, чтобы обеспечить аналогичное по своей сути ужесточение политики на 25 базисных пунктов. Навряд ли он что-то сделает до следующего месяца, но по всей видимости продолжит проделывать дальнейшие шаги в сторону от предоставления неограниченной ликвидности европейскому банковскому сектору. Этот процесс был остановлен в начале прошлого года эскалацией долгового кризиса, но ЕЦБ все еще предлагает неограниченное фондирование на 3 месяца и более короткие сроки. Но с последними данными о кричащих потерях депозитов, эта поддержка скорей всего будет сохранена вплоть до всего второго квартала в той или иной форме.

|